すでに住宅ローンを滞納してしまっているという方のための対処方法

電話や郵送物で督促が届いたら素早く対応する

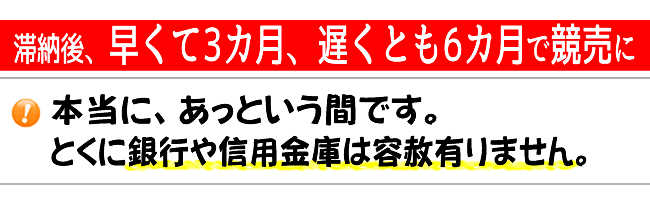

滞納すると電話や郵送物で督促が来ます。できれば、この段階で滞納分を支払えるのであれば支払うことが重要です。

金融機関に相談して毎月の支払額を少なくしてもらうなどの相談はできますが、ローンの残高を免除してくれることはありません。毎月の支払額を少なくしてもらうことはできますが、その分、支払期間が長くなって利息が上乗せされますので総返済額は多くなってしまいます。

ここからは時間との戦いになります。

「家を手放したくない」「判断を先延ばしにしたい」場合は、滞納分を支払う必要があります。

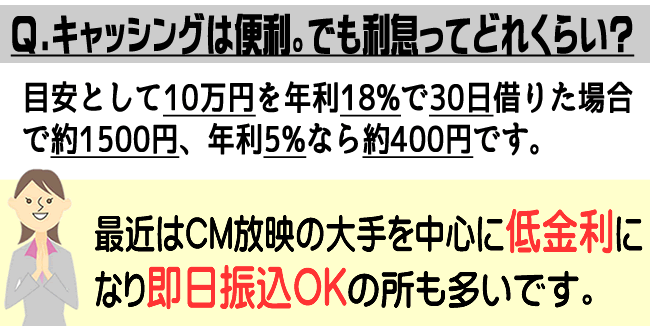

今は大手のキャッシング会社であれば低金利で借りれるので、借りて返すという選択肢も考えられます。

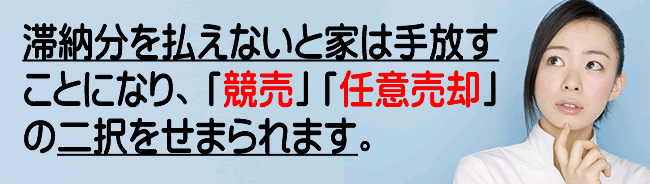

滞納した分を払えないのであれば、家は手放すことになります。

この事実は変わりません。

できるだけ有利に売ることを考えるのが得策です。

売る方法は二つです。

「(強制的に)競売にかけられる」「(自分で)任意売却する」という二つの選択肢から選びます。

どうせ家を手離すなら競売は避けて任意売却すべき

滞納分を支払えずに家を手離す場合、任意売却という方法を取るのが一般的です。

競売に掛けられると安く買い叩かれてしまいますが、任意売却であれば、市場価格で売却できるので、ローンの残債に充てられる金額も多くなります。また、リースバックという方法をとることで、わずかながら今の家に住み続けられる可能性もでてきます。

以下より「今の家に住み続けられるか」「任意売却したら住宅ローンはどれくらい残るか」を無料診断できます。

>>>そもそも任意売却とは何か?あなたの家は任意売却できるか診断する

>>>今の家に住み続けられるリースバックとは? 今の家に住み続けられる可能性はどれくらいかを診断する

>>>任意売却したらローンはどれくらい残るかを診断する