まだ住宅ローンを滞納していないが、この先払いきれるか不安だという方のための対処方法

滞納したらどうなるかを知っておこう

滞納すると電話や郵送物で督促が来ます。できれば、この段階で滞納分を支払えるのであれば支払うことが重要です。

金融機関に相談して毎月の支払額を少なくしてもらうなどの相談はできますが、ローンの残高を免除してくれることはありません。毎月の支払額を少なくしてもらうことはできますが、その分、支払期間が長くなって利息が上乗せされますので総返済額は多くなってしまいます。

ここからは時間との戦いになります。

「家を手放したくない」「判断を先延ばしにしたい」場合は、滞納分を支払う必要があります。

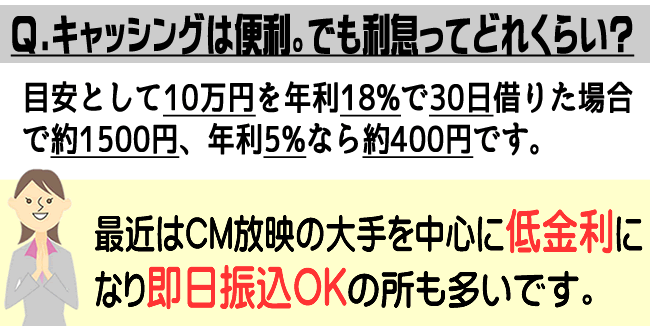

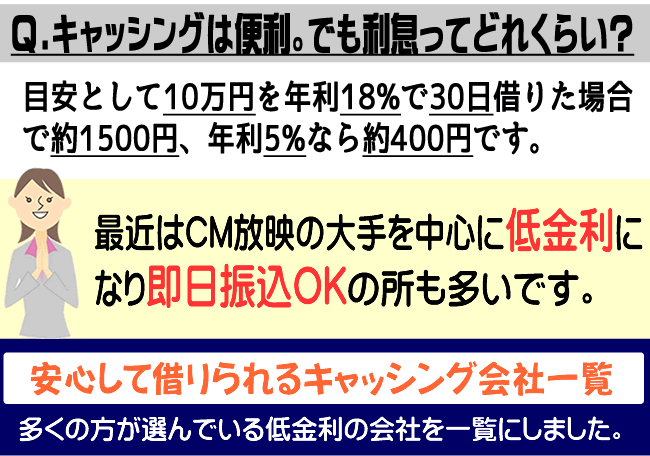

今は大手のキャッシング会社であれば低金利で借りれるので、借りて返すという選択肢も考えられます。

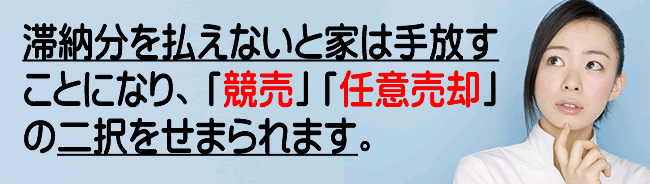

滞納した分を払えないのであれば、家は手放すことになります。

この事実は変わりません。

できるだけ有利に売ることを考えるのが得策です。

売る方法は二つです。

「(強制的に)競売にかけられる」「(自分で)任意売却する」という二つの選択肢から選びます。

どうせ家を手離すなら競売は避けて任意売却すべき

滞納分を支払えずに家を手離す場合、任意売却という方法を取るのが一般的です。

競売に掛けられると安く買い叩かれてしまいますが、任意売却であれば、市場価格で売却できるので、ローンの残債に充てられる金額も多くなります。また、リースバックという方法をとることで、わずかながら今の家に住み続けられる可能性もでてきます。

以下より「今の家に住み続けられるか」「任意売却したら住宅ローンはどれくらい残るか」を無料診断できます。

まだ住宅ローンを滞納していない。一時的に苦しいが今をしのげば何とかなるという方はこちら

滞納すると早ければ3か月遅くとも6か月で競売に掛けられます。あっという間ですので 「今をしのげば何とかなる」「家を手放したくない」「判断を先延ばしにしたい」方は、滞納分を支払いましょう。

今は大手のキャッシング会社であれば低金利で借りれるので、借りて返すという選択肢も考えられます。

住宅ローンが払えない時はどうすればいい?

住宅ローンの支払いが厳しくなったり、実際に滞納してしまっている場合は、そのまま成り行きに任せるようにはしないことが大切です。滞納して放置しておくと、銀行などの金融機関は容赦なくローンの返済を迫ってきますし、競売にかけられることも少なくありません。

まず、ローンが払えない状況が一時的である場合です。「失業中で次の仕事が見つかる見込みがあって働きだせば何とか払える」とか「急な出費が続いて何か月間か支払いが滞りそうだが、その後は何とか払えそうだ」というケースです。この場合は、キャッシングなどを利用して一時しのぎで借り入れて滞納せずに支払ってしまいましょう。ローンを滞納すると延滞利息が上乗せされるのですが、その利率は15%前後になることも多く、CMを放映している低金利の大手で借り入れした方が得なことも少なくありません。何より、滞納が続くと競売にかけられるなどのリスクもでてきます。

次に、将来的に完済できそうにない場合や支払いが厳しい状況が続きそうな場合です。この場合は、思い切って家やマンションを売却してしまうということも選択肢になってきます。今後何年もギリギリの状態で返済していって結局返済できずに売却するということになると、不動産価値は下がっていきますし、競売で安く買い叩かれてしまうことも考えられます。まずは、現在の自分の不動産の価値を確認するためにもネットの査定サービスを利用して、自分の家の相場を確認しておきましょう。早目に決断した方がダメージは少なくなります。